近日工具機上游產業滑軌龍頭-上銀 股價連日下跌,可說是日圓貶值所帶來的大利空了。但今天的主題並不是上銀,而是台灣另外一家在做線性滑軌的製造商。這家公司的英文縮寫為CPC,但千萬不要搞錯成中國石油(誤!),而是名叫ChiefTek Precision CO.,Ltd的直得科技。 直得科技到底是一家甚麼公司? 是一家隱形冠軍嗎? 又是一家從事什麼產業的公司呢?

讓我們一起透過直得的年報,初窺公司的面貌吧!!!

1.直得到底是在做什麼的公司?

直得著重產品在線性滑軌上,其技術層級較高的微型線性滑軌佔營收約七成,另外較大眾的標準型線性滑軌則維持在營收三成上下。

其中,線型滑軌多屬標準品,廠商可根據需求長度才切,不必特別加工與事先訂製。

%2B2013%E5%B9%B4%E5%A0%B1%2B%E7%87%9F%E6%A5%AD%E6%AF%94%E9%87%8D.png) |

| 直得(1597)-2013年報 營業比重 |

線性滑軌為工具機、自動化設備、精密儀器的基本傳動元件之一,所謂的線性滑軌,簡單來說元件包含了滑軌、滑座和滾動體等三大元件所組成,滑軌如鐵軌一樣,提供了物體運動的路線軌跡;滑座乃是將需要做線性滑動的物體裝置在滑座上,而滑座內部會包覆一圈至數圈的滾珠,提供線性運動時能加速且減少阻力的進行滑動。

舉凡來說,自動化設備內的機器手臂或探針若要進行直線運動時,通常就是搭配了線性滑軌。

競爭者上銀科技小檔案-上銀科技主要從事滾珠螺桿、滾柱螺桿、線性滑軌、線性軸承、工業機器人等,其中2013年營業額,其滾珠螺桿佔營收28%,線性滑軌佔營收60%,工業用機器人佔營收8%,其他4%。市場銷售地區內銷佔15%,外銷則佔了85%。外銷主要銷售地區為歐洲、美國及日本等工業先進國家及工業成長快速國家和新興市場。

2.直得成立多久了 ? 什麼時候上櫃?

民國87年10月29日成立,101年12月日股票掛牌上櫃。董事長為陳麗芬,與老公許明哲合力創立直得科技,老公同為總經理與研發部主管,主修機械背景,負責廠內研發設計製造,董事廠則畢業於藝術性,主要為對外的經營策略與方向。以今(2014)年來看,已經成立16年囉。在台灣算是新生代公司囉。

3.直得公司的銷售市場

直得在2013年報裡提及,2013年我國線性滑軌的總產值約為新台幣129億元,而直得在2013年的合併營收推算市佔率約佔7.3%。也就是說直得在台灣線性滑軌生產總值約佔了7%。

由直得的銷售市場來看,主要集中在亞洲和歐洲,而內銷也佔了近20%。顯示歐亞兩市場為直得主要銷售區域。

(備註):

以上銀2013年營業收入為100億元左右來看,上銀佔了台灣線性滑軌生產總值的77.5%。也就是說,台灣線性滑軌的主要兩大製造商其3/4產值為上銀科技,老二為直得科技,僅佔了產值的1/4。

%2B2013%E5%B9%B4%E5%A0%B1%2B%E5%B8%82%E5%A0%B4%E5%88%86%E6%9E%90.png) |

| 直得(1597)-2013年報 市場分析 |

直得科技的營運容易受歐債危機、歐美復甦經濟遲緩的影響,再加上新興市場的崛起與日圓長期升值,THK與NSK等大廠會轉向提高中國大陸的生產與採購比重。也因此,日圓的升貶會影響台灣出口線性滑軌市場的多寡。

由於線性滑軌產業受工具機產業和電子產業影響很大,故可以同時比較。我國工具機目前最大出口市場為中國大陸。且中國另外一方面也會以進口替代方式扶植當地供應鏈,減少低階與中階泛用型工具機進口,同時積極地向德國進口中、高階工具機及生產技術來取代日本,已朝向產業結構優化、生產高附加價值商品的方向前進,這些政策,也都會影響我國未來工具機出口至大陸的金額與數量。

4.直得經營公司產品的型態為和?

直得在公司創立之初即全力研發精細化為型高精密線性運動元件,不分食各大廠搶攻的標準型線性滑軌,專注在較精密化的藍海市場內。至於線性馬達的市場,則從98年起開始進行生產,目前還在研發階段中,尚無法貢獻營收太多。

下面為線性滑軌產業之上、中、下游產業鏈:

加工業:冷抽/鍛造/熱處理/精密切銷加工

物料供應:精密滾珠、滾子、精密射出塑件

中游產業:線性運動元件製造

線性滑軌、滾珠螺桿、線性馬達、線性模組/平台

下游產業:工具機產業、自動化產業、半導體產業、醫療及生物科技產業、光學儀器產業、

航太及國防工業、一般機械產業、液晶面板及太陽能電池產業。

線性傳動元件之上游主要為各類鋼材,其中冷抽製程因技術門檻較高,供貨來源集中少數供應商。以直得科技而言,使用的冷抽鋼主要向國外供應商採購,近三年度分別佔總進貨淨額之41.5%、32.5%和41.49%。容易受單一供應商造成短缺料及成本無法控制的風險。

%2B2013%E5%B9%B4%E5%A0%B1%2B%E4%B8%BB%E8%A6%81%E9%80%B2%E9%8A%B7%E8%B2%A8%E5%AE%A2%E6%88%B6%E5%90%8D%E5%96%AE.png) |

| 直得(1597)-2013年報 主要進銷貨客戶名單 |

5.財務報表數據的可參考性為何?

近五年來的會計師查核意見都是"無保留意見"。這表示直得的財報資訊還算是有可看性。

%2B2013%E5%B9%B4%E5%A0%B1%2B%E6%AD%B7%E5%B9%B4%E6%9C%83%E8%A8%88%E5%B8%AB%E7%B0%BD%E8%AD%89.png) |

| 直得(1597)-2013年報 近五年會計師簽證 |

6.直得的董監持股比例是否會太低?

翻開直得科技截至2014年4月的董監事持股比例,可發現董事長陳麗芬持股比例佔4.22%,配偶許明哲為總經理兼研發部主管,其持股比例佔6.5%,另外茂迪公司董事長左元淮持股也佔了1.53%。其餘董事鄭昇芳、王陳碧霞、王永彰、吳中仁、魏乃昌分別佔持股比例0.72%、%、0.57%及0.03%。同時監察人鄺希慧、李梅、曾緒文分別佔持股比例0.27%、0.79%及0.07%。可以說是幾乎每位董監事均有持股,董監事持股合計14.7%,不算少。

%2B2013%E5%B9%B4%E5%A0%B1%2B%E8%91%A3%E7%9B%A3%E4%BA%8B%E6%8C%81%E8%82%A11.png) |

| 直得(1597)-2013年報 董監事持股1 |

%2B2013%E5%B9%B4%E5%A0%B1%2B%E8%91%A3%E7%9B%A3%E4%BA%8B%E6%8C%81%E8%82%A12.png) |

| 直得(1597)-2013年報 董監事持股2 |

%2B2013%E5%B9%B4%E5%A0%B1%2B%E8%91%A3%E7%9B%A3%E4%BA%8B%E6%8C%81%E8%82%A13.png) |

| 直得(1597)-2013年報 董監事持股3 |

截至2014年4月9日,直得的股東結構有高達90%以上是個人所持有,外資及其他法人僅佔1.24%及7.62%,其餘政府機構及金融機構皆無持股,顯示直得的持股較不受到外資的青睞,股價的波動上較為平穩。

%2B2013%E5%B9%B4%E5%A0%B1%2B%E8%82%A1%E6%9D%B1%E7%B5%90%E6%A7%8B.png) |

| 直得(1597)-2013年報 股東結構 |

直得在轉投資事業上都是100%投資的子公司。其中位於薩摩亞的CHIEFTEK PRECISION HOLDING CO.,LTD.主要從事一般投資業務,也分別投資了直得科技香港有限公司及位於美國的CHIEFTEK PRECISION USA CO.,LTD. 主要從事當地的銷售服務。

直得位於大陸昆山的工廠則主要進行生產加工、銷售高精密線性運動組件的服務。

%2B2013%E5%B9%B4%E5%A0%B1%2B%E8%BD%89%E6%8A%95%E8%B3%87%E4%BA%8B%E6%A5%AD.png) |

| 直得(1597)-2013年報 轉投資事業1 |

%2B2013%E5%B9%B4%E5%A0%B1%2B%E5%A4%A7%E9%99%B8%E6%8A%95%E8%B3%87%E8%B3%87%E8%A8%8A.png) |

| 直得(1597)-2013年報 轉投資事業2 |

9.直得電對新產品的展望與發展方向

產品開發定位::

(1)線性馬達驅動器

(2)滾子型線性滑軌

(3)寬型四列式滾珠線性滑軌

結論

我針對直得下的評斷

(1).經營層持股(董事長夫妻)與董事、監事持股比例不算少。對投資者來看較有利。

(2).主要競爭對手為上銀科技,且市佔率比例遠低於上銀。主要技術核心的微型線性滑軌其上銀也有生產,專精的藍海市場的方向則必須持續精進其精密的技術,才能避免被競爭對手比下。

(3)上游鋼材進貨客戶過於集中,成本差異化不能拉開,且有集中客戶的缺貨風險。

(4)線性無芯馬達屬於剛起步事業,尚未能挹注營收。

(5)近年來線性滑軌市場趨於衰退及飽和,但未來自動工業化會更普及,滑軌市場雖然目前呈現衰退,但並未表示無成長空間。須持續關注日本貨幣動態、日本與德國等大廠經營方向、中國大陸崛起質勝於量的策略且研發的積極性。

(6)體質不差,能進一步觀察財務數據是否值得投資。

(7)可以競爭對手-上銀科技的財務動態作為範例與指引。

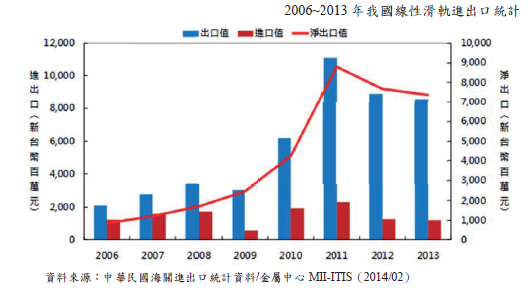

由直得在2013年報裡提供的數據,台灣從2006年起線性滑軌進出口統計在2011年達到高峰後,其2012~2013年皆持續衰退。而下圖我國線性滑軌產值也從2011年起達到飽和。觀察其中國大陸市場需求的動態和歐債風暴,略可窺知工具機產業的近況。

|

| 直得(1597)-2013年報 2006-2013年我國線性滑軌進出口統計 |

|

| 直得(1597)-2013年報 2009-2013年我國線性滑軌產值統計 |

直得到底適不適合投資呢? 我會再找機會來研究一下公司的財務數據,今天就先到此吧! 最後,老樣子,投資一家公司,首先要先看看公司到底在做什麼產品?

|

| 直得(1597)-產品1 |

|

| 直得(1597)-產品2 |

1.直得 2013年報

2.直得 公司官網

3.上銀 2013年報

+2012Q4+%E5%90%88%E4%BD%B5%E6%90%8D%E7%9B%8A%E8%A1%A8.png)

-2011%E5%B9%B4%E5%A0%B1%2B%E8%B3%87%E7%94%A2%E8%B2%A0%E5%82%B5%2B%E7%8F%BE%E9%87%91%E8%88%87%E7%B4%84%E7%95%B6%E7%8F%BE%E9%87%91.png)

+2013Q3+%E8%B3%87%E7%94%A2%E8%B2%A0%E5%82%B5%E8%A1%A8.png)

沒有留言:

張貼留言