|

| 博大(8109) 2014年報 市場分析 |

有在注意博大股價的人,應該有發現博大在2015年1~3月的股價從6x元一路衝上7x,一波不小的漲幅就在四月份公布2015Q1財報後,股價就開始如自由落體往下掉,截止至2015/5/22收盤價已跌至63.7元。

|

| 博大(8109) 2015/5/22前近期股價趨勢 |

為何博大在公布2015Q1季報後,股價會有如此劇烈的反應呢? 原因通常就在於Q1財報能彰顯從去年Q3財報發布後到隔年Q1財報發布間的空窗期,這期間的營運績效往往只能透過月營收窺見,資訊較無法透明。

|

| 博大(8109) 近期月營收累積年增率 |

以月營收累積年增率資訊來看,若投資人僅就2015/1~2015/3月累積營收年增率來判斷博大的營運績效,則可以發現月營收年增率均為往上成長,並沒有異常的狀況,甚至還會認為今年搏大的營運仍然是往上的。

然而,當2015Q1財報出來後,我們先看看綜合損益表:

|

| 博大(8109) 2015Q1 季報 綜合損益表 |

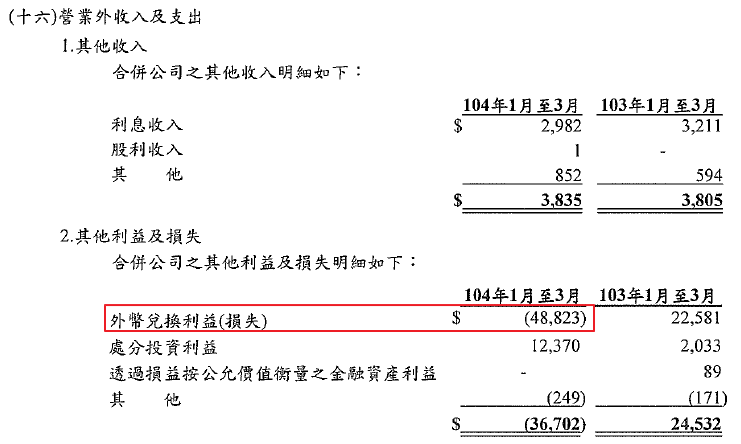

我們可以發現,2015Q1的綜合損益表中,營業毛利率維持在52%,與2014年毛利率50.84%沒有相差多少。而再看營業利益的部分,2014Q1的營業利益率維持在38%,還比2014營業利益率35.3%來的高。 然而,當我們看到本期淨利率,卻發現稅後淨利降到17%,足足比2014年稅後淨利率35.67%腰斬一半。這原因就出在損益表上標註的"其他利益及損失",在2015Q1竟有18%的損失。

博大的營業外收入及支出損失問題是出在哪裡? 我們翻到附註六(十六),於是就發現原因了:外幣的兌換損失讓博大在2015Q1的淨利表現不佳。

|

| 博大(8109) 2015Q1 季報 附註十六 營業外收入及支出 |

2015Q1財報的另外一個觀察重點是現金流量表。

博大在2015Q1財報裡的營業現金流還揭露了一些資訊供投資者參考:

|

| 博大(8109) 2015Q1 季報 營業現金流量表 |

可發現博大在2015Q1其營業現金流入明顯少了很多,以稅前淨利43,458千元來做營運活動,最後只有5,695千元的現金流入,這之中較多的現金流出包含了應付帳款、其他應付款項的減少、其他金融資產減少和處分投資利益。

先來看應付帳款和其他應付款項

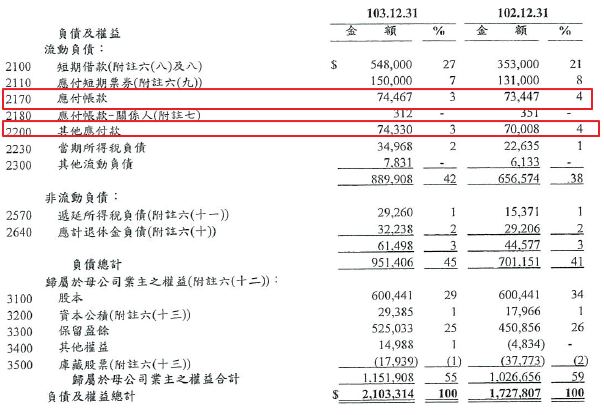

由2014Q4財報顯示

應付帳款為74,467千元 (佔總資產3%),其他應付帳款為74,330千元(佔總資產3%)。

|

| 博大(8109) 2014Q4 季報 綜合資產負債表 |

而2015Q1財報顯示

應付帳款縮減為59,695千元(佔總資產3%),其他應付帳款縮減為61,113千元(佔總資產3%)

|

| 博大(8109) 2015Q1 季報 綜合資產負債表 |

另外其他金融資產在2015Q1也有增加,因為實際上是增加受限制銀行的存款,故現金為流出。

|

| 博大(8109) 2015Q1季報 綜合資產負債表 其他金融資產 |

|

| 博大(8109) 2015Q1季報 附註六(二) 金融資產 |

另外營業外收入與支出的處分投資利益於2015Q1挹注了12,370千元,實際上也須在營業現金流扣除。

總觀博大2014年報和2015Q1財報,可歸納以下特點:

1) 博大在2014年報會計師簽證評比為無保留意見 (連續五年2010~2015年皆為無保留意見)

2) 博大現金與約當現金資產仍維持70%,流動資金充足。

3) 存貨、應收帳款與應付帳款並無異常增減

4) 不動產等長期資產並無異常增減

5) 短期借款維持穩定

以財務數據來看,博大的營運算是穩定,並無異常現象。股價的回檔主要原因來自於較無法預測的匯兌損失。2014年博大營收年增率為20%,且稅後淨利高達35.67%,2015年因為匯兌損失使的稅後淨利降為17%,但這僅是一季的表現,不代表全年都是如此。若以較平均的近五年稅後淨利25%來預估今年的稅後淨利,且以全球SPS年複合成長率約1%的速度來預估,則:

預估年營收年增率1%成長

2015年預估年營收為884,704*(1+1%)=893551.4千元, 預估稅後淨利為893551.4*25%=223387.85千元,因為股本無膨脹維持600,441千元,故預估2015年EPS為3.7元。

以2015/5/22收盤價63.7元來看,其本益比落在63.7/3.7=17.2,以歷史本益比落在12-14間,建議買入價格在12*3.7~14*3.7=44.4~51.8元之間。

預估年營收年增率5%成長

2015年預估年營收為884,704*(1+5%)=928,939.2千元, 預估稅後淨利為893551.4*25%=232234.8千元,因為股本無膨脹維持600,441千元,故預估2015年EPS為3.86元。

以2015/5/22收盤價63.7元來看,其本益比落在63.7/3.86=16.5,以歷史本益比落在12-14間,建議買入價格在12*3.86~14*3.86=46.3~54元之間。

以上分析僅供參考,切勿作為投資準則或依據,否則後果責任自負。

參考資料:

1.博大 2015Q1季報

2.博大 2014年報

3.財報狗網站

4.玩股網

%2B201311-201501%2B%E6%97%A5k%E5%9C%96.png)

%2B2013%E5%B9%B4%E5%A0%B1%2B%E7%87%9F%E6%A5%AD%E6%AF%94%E9%87%8D.png)

謝謝你的付出及研究

回覆刪除大大很久沒寫網誌了⋯太忙了嗎?

回覆刪除感謝你詳細的分析和分享,受益良多。

回覆刪除太晚看到大大的網誌,真是受益良多~~期待能有一天在看到大大的文章

回覆刪除