晶睿(3454),是我的觀察股名單之一,也是安全監控類股中的績優生,但最近晶睿到底怎麼了,股價直直落呢?

.png)

從2013年5月份起,台股興起一股智能時代的類股輪漲,安全監控也被歸類在智能城市類股中,而再度受到法人和大戶重視,包括奇偶(3356)、晶睿(3454)、彩富(5489)、杭特(3297)等安全監控場都有很大的漲幅,晶睿更是從2013年6月份的112元狂漲到2014年3月份的215元,僅僅花了9個月的時間就超過100%的報酬率。

我從去(2013)年起,買了彩富之後就開始觀察安全監控股,其實普遍來說安全監控類股的本益比與歷史比較起來都已經偏高,但晶睿為何從201403開始往下跌,到今天20140625已經跌了近60元,到底是本益比價值修正呢? 還是營運開始走下坡?

所謂知己之彼,比了才知道自己爛不爛,不仿讓我們看看競爭對手:奇偶 的股價

.png)

結果發現,奇偶一樣在2014年4月份的時候,股價開始直直落,從201404到201406僅僅三個月的時間,也蒸發了將近70元。其波動的幅度和晶睿都堪稱相當。

於是,進一步趕快再看代工廠彩富的股價是否也有一樣的趨勢

.png)

可以發現彩富雖然從2014年03月份開始股價略有下滑,但是下滑的幅度遠不及晶睿和奇偶來的多。

由於消息面對股價的反應總是即時,所以投資人若沒有在第一時間掌握寶貴的資訊,很容易就買在高點。 換個方式,我這樣想,如果我在2014年3月份就看好晶睿、奇偶的大好前程而買進,如果我一口氣買了兩張 ,那我現在已經虧損超過10萬元了。 面對10萬元的未實現損益赤字,我該抱著怎樣的心態去面對這樣的虧損。 是要賣掉呢? 還是這只是市場上的修正呢?

撇開高深莫測的線型技術分析,捨去融資大戶法人買進資訊,我利用財報狗網站(可以參考此篇文章:[股市好網站]財報狗)提供的免費財報查詢比較這幾隻安全監控股,以下我僅列出幾項數據參考參考。

1.EPS比較

投資者最喜歡財報的一樣數據,就是EPS,所以我就不客氣的把它當作第一個觀察指標

但不好意思,因為2014年還沒有過完,所以並沒有2014年全年的EPS。觀察這四之類股,就可以發現安全監控類股在台股中逐年茁壯的事實,而晶睿更是在2013年榮獲安全監控股獲利王,每股淨利高達10.28元。 這也難怪在2013年的晶睿,股價直直攻頂。

安全監控兩大股王-奇偶和晶睿,都屬於品牌廠,有自己的品牌和系統,不但囊括了攝影機、攝錄機,更自己開發自家的監控軟體、雲端伺服器,還有相關監控、監測服務。

2.毛利率比較

決定上游成本波動和產品競爭力指標,明顯可以發現奇偶的毛利率居然高達50%,從歷年來的70%掉落到50%,也顯示競爭者逐漸加入搶爭大餅。同時觀察晶睿,毛利率更是能長期維持在40%~45%。從這四間安全監控類股的公司來看,不難察覺安全監控屬於高門檻產業,這也使的毛利率能夠長期維持在高檔。

3.稅後淨利率比較

決定了最後產品公司賺到多少錢,通常來說,淨利率10%以上的公司,是比較有競爭且有獲利能力的公司。可以發現,稅後淨利最高的為奇偶,高達25%。至於晶睿,則緩步成長,從2011年起稅後淨利率都有10%以上。

朋友可能會好奇一點,為什麼彩富的稅後淨利率比晶睿來的高,但EPS為什麼差晶睿這麼多。

這就請客倌往下看下去囉!

4.股本比較

股本大不見得就比較好,小而美的公司,每股淨利越高,才真正能為股東賺進更多錢。大家可以發現到,彩富雖然也是賺錢,但是每股淨利卻仍遠差於奇偶和晶睿,那是因為,彩富的股本遠比其他人大很多。尤其以奇偶來說,彩富更是大了它將近兩倍唷!

不過,大家可以注意到,彩富從2009年起都沒有增資或換新股,反倒是晶睿和奇偶股本則年年都有緩步膨脹唷!

5.股票股利比較

這種東西能不發當然是最好的囉! 因為股票股利不但對投資者沒有任何幫助,還會稀釋掉每股的利潤,對於投資者而言,擁有多一點股票當然也只是心理作用囉!

不過,如果是公司政策、產業成長所需,適當的增資當然有助於將公司推往更好的一面。

大家從股本的變化就可以發現到,晶睿和奇偶可是從2009年觀察來年年都有配發股利唷!

6.每股淨值比較

大家要知道淨值就是股東權益,而我們所投資的錢是屬於股本,股本可是股東權益的一部分唷! 我們常常聽說ROE事實上就是稅後淨利/股東權益,也就是公司拿股東權益這些錢去生出多少稅後淨利,通常用來判斷股東權益的獲利能力。 但其實股東在股東權益裡的角色只參與了股本的支出,其餘還有最重要的一個元素就是保留盈餘。 也就是說,保留盈餘若越多,股東權益也會越大。以下我舉個例子

假設原股東權益為 1萬元 ,股票有100張,每股10元,則我的股本為100*10=1000元。

故我的每股淨值為1萬元/100張=100元/張。

今天我透過增資,原本100張股票,每股10元,則我的股本變為1000元(原本)+1000元(增資)=2000元,所以理所當然我的股東權益會變為1萬元+1000元=11000元。

則,這時候我的每股淨值將變為11000元/200張=55元/張

這時候有沒有發現,每股淨值從原先的100元掉到55元,這就說明了只有增資,將會不斷使每股淨利下跌,除非!!!你能夠每年賺進大量的保留盈餘。

下圖為四間公司的每股淨值,大家可以明顯感受到彩富每股淨值的增長,那是因為少了增資的負擔且每年賺錢,所以每股淨值大大提升。至於晶睿你就不得不佩服他的厲害了,因為就算他年年增資,每股淨值仍舊是逐年升高。 這就證明了增資能夠幫助公司有更多獲利的機會。

7.ROE比較

巴菲特選股指標,晶睿從2009年ROE年年都有成長,奇偶則是穩定在30%。

8.每股營業現金流比較

四間公司都正常,晶睿的每股營業現金流是四者中最高的。

9.每股自由現金流比較

營業現金流扣除理財現金流,流下來的自由現金流為企業的活水,晶睿的每股自由現金流年年增加。

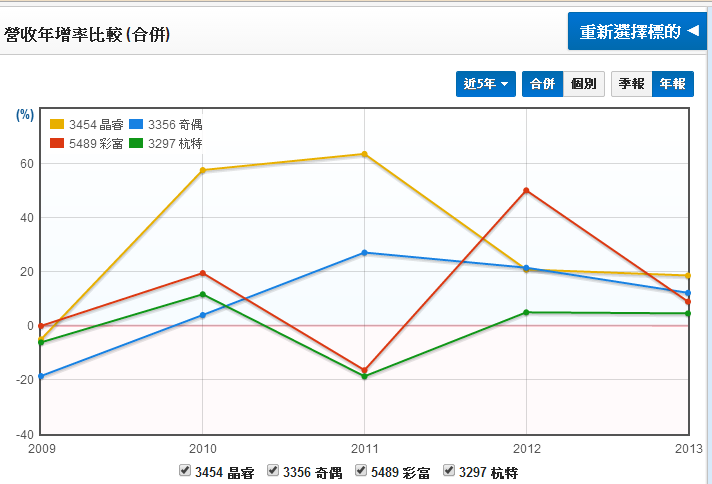

10.營收年增率比較

營收的成長率,可以發現晶睿從2009年起每年年增率均有成長。最近2013年增率為5年最低,但也有19%左右。同時,晶睿的營收成長率也是四間公司裡面最多的。

從上面擷取自財報簡單分析了晶睿與其他三家公司歷年的營運狀況,儘管是很膚淺的掃過財務數據,又或者有更多資訊透落在公開資訊裡面沒有被掃視出來,這都不打緊。

重要的是,這些過去的財務數據都沒有足夠證據透露出從2014年第一季開始晶睿和奇偶的嚴重衰退。

窺其2014年月營收年增率的數據,可以發現晶睿從2014年1月起就開始都是負數年增率,若從累計營收年增率來觀察,晶睿更是罕見的從2014年1月起平均每月虧損10%,相對奇偶和彩富截止至201406都還有3.54%和11.69%的累積營收年增率,這或許是可以解釋晶睿今年營收動能不足導致股價低落的原因。

奇偶雖然今年年增率尚未有翻為負,但明顯報酬率比起去年下降許多。之前過高的股價終於要逐件修正。這解釋了書上一句話,好的股票容不下一點失誤或減少動能,股價會嚴苛的立即反應。

我不禁要用這半年的數據稍微估計一下2014年的EPS

晶睿:

201406月營收累積年增率-10%,去年年營收年增率18.53%,去年營收4,112,916千元,股本715,002千元,今年配發0.35元股票股利,共增資24,675千元,所以股本膨脹為739,677千元。稅後淨利率去(2013)年為17.38%,2014年Q1則為14%左右。

若我們估計今年晶睿會營收衰退,讓我悲觀的估計會衰退為-8%,且稅後淨利率估計12%(偏低),則EPS估計為:4,112,916*(1-8%)*12%/739677*10=6.13元

則以現在130元的股價,本益比都還有21元左右。 如果以晶睿歷年的本益比,本益比21仍然是一個非常不建議買進的數字。 價值仍然遠偏高於價格。

但如果晶睿能在下半年大發揮,年增率成長為6%,則EPS估計為4,112,916*(1+6%)*12%/739677*10=7.07元,則本益比18仍然算是一個頗高的價位。

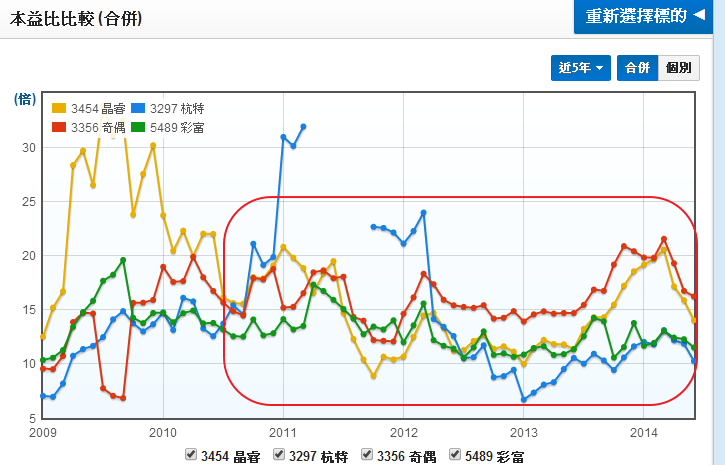

要知道安全監控股目前都處在一個價格高於價值的狀態下,本益比至少能夠降到13~14會必較有安全邊際。但我們都知道成長股的本益比都不會太低,

可以發現安控產業的本益比,以奇偶和晶睿最高,近幾個月都落在18~25之間,但從此產業在台股來看,市場所給予的本益比並非像科技股或爆量成長股一樣,仍然是保守的給在10~16之間。

所以如果以晶睿而言,我想現在營收衰退是一個契機,能讓一些大戶急於出清,也讓股價能夠有修正的機會,若以本益比15作為買進的訊號,則91~105元的價格當然是值得買進的。

但是以上的估算其實都有在營收年增率和淨利率做安全邊際,如果能再大膽一點計算,其實

如果估計明年EPS為8.5元,127元以下就是很不錯的買點了。

但是話說實在的,你覺得萬事能如你所料嗎? 漫步華爾街一書裡說過,你想要讓估計出來的價值多少元,你就能用各種方法估算到這個價格。所以,其實上面的盈餘估計也只是做一個數據上的參考,事實上沒有太大的數據意義。

但是,永遠記得一點,晶睿和奇偶這次大幅度的股災,其實只是股價與其股票的價值做修正而已,並沒有因此而掉到了可以買進的時機。唯須觀察的是晶睿在2014年下半年的動能,如果營運動能有起色(至少年增率突破負數),則適當的時機下,股價仍是會有起飛的動能的!!

以上,就是我對晶睿一些小小的分析和看法,也歡迎有人能夠指正或新增我的觀念,不吝指教,感激萬分。

%2B201311-201501%2B%E6%97%A5k%E5%9C%96.png)

%2B2013%E5%B9%B4%E5%A0%B1%2B%E7%87%9F%E6%A5%AD%E6%AF%94%E9%87%8D.png)

沒有留言:

張貼留言